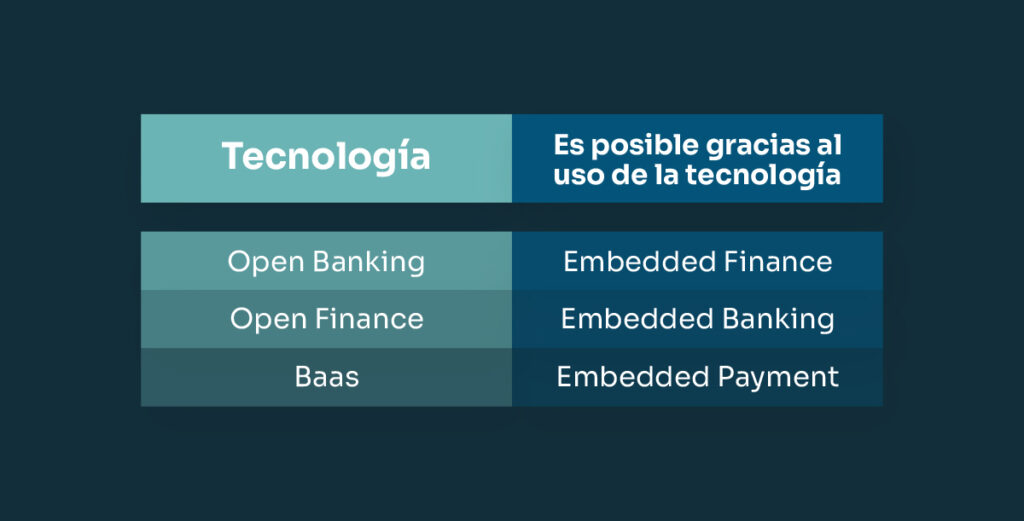

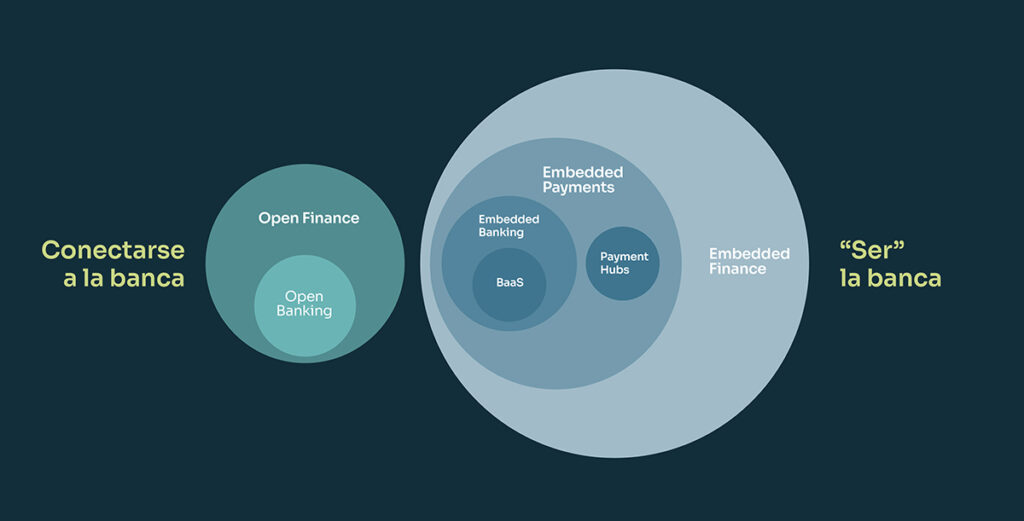

Si te estás sumergiendo en el mundo de los servicios financieros ya sea a través de una empresa financiera no tradicional o una empresa de software, probablemente hayas oído hablar de términos como Open Banking, Open Finance, Embedded Finance, Embedded Banking o Banking-as-a-Service (BaaS).

Teniendo en cuenta que el 92% de las empresas encuestadas en Europa en 2021 tenían previsto ofrecer funcionalidades «embedded banking» en los siguientes cinco años, es muy probable que tus competidores se hayan fijado en estas tecnologías para incorporar productos prácticos y seguros durante el 2024 y en adelante.

Sigue leyendo que aquí te explicaremos qué significan estos términos y la diferencia entre cada uno de ellos, para que así puedas sumergirte con tranquilidad en el escenario tecnológico financiero actual.

Open Banking

El Open Banking es una iniciativa regulatoria encabezada por el Open Banking Standard del Reino Unido y la normativa europea PSD2. A través de la tecnología Open Banking, los consumidores y las empresas aceptan compartir su información financiera con terceras empresas, lo que permite ofrecer servicios financieros más integrados.

Mientras que en Europa el Open Banking respaldado por los gobiernos ha echado raíces, otros países han adoptado una estrategia más orientada al mercado. Un informe de Deloitte muestra que países como EE.UU, Japón, India, Singapur y Corea del Sur siguen un modelo de Open Banking impulsado por el mercado, a pesar de la falta de apoyo gubernamental.

Los principios básicos del Open Banking son los siguientes:

- Autenticación reforzada del cliente (SCA)

La SCA es un principio básico de la PSD2 que sigue estrictos requisitos normativos y fortalece la protección contra el fraude en las transacciones digitales.

- Consentimiento del usuario

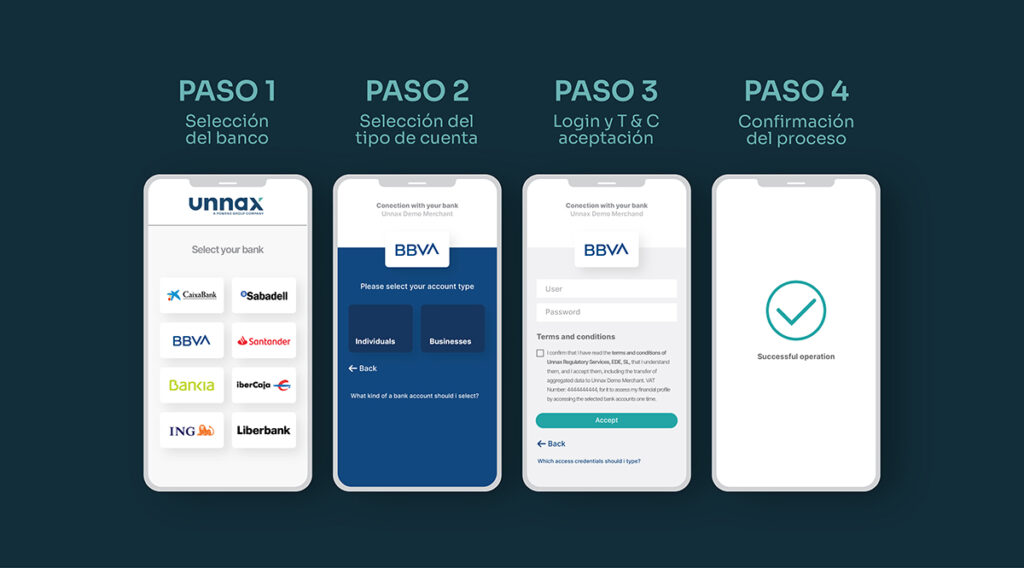

Tanto en el Reino Unido como en la UE, la regulación del Open Banking exige el consentimiento explícito del consumidor o de la entidad antes de poder compartir cualquier información financiera. Con el consentimiento del consumidor, las entidades financieras pueden compartir su información con diferentes servicios financieros, lo que permite a las empresas utilizar soluciones como los pagos de cuenta a cuenta (A2A) y la agregación de cuentas con un mayor éxito.

- API y pagos sin barreras

El Open Banking transforma los procesos de pago gracias a las API, permitiendo transacciones seguras y sin complicaciones. Mediante los pagos de cuenta a cuenta (A2A), los fondos pasan directamente de la cuenta bancaria de un comprador a la de un vendedor, lo que permite realizar transacciones rápidas y sin depender de los sistemas de pago tradicionales. Este enfoque directo no sólo acelera el proceso de pago, sino que también mejora la seguridad y reduce los costes para las empresas.

👉 Te interesará leer: Cómo aprovechar las soluciones tecnológicas para combatir el fraude y la mora en los préstamos

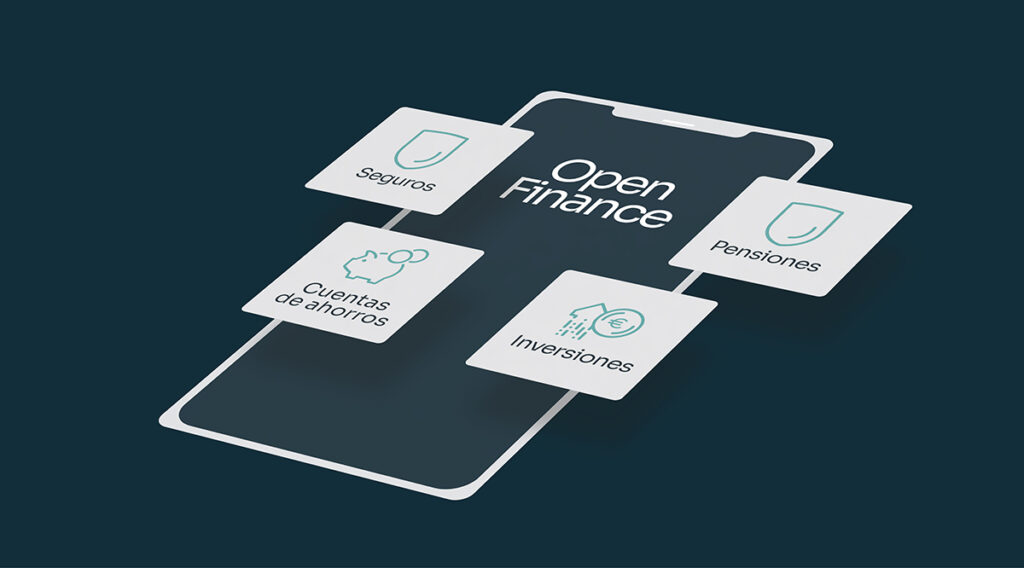

Open Finance

Definición: El Open Finance es una ramificación de la iniciativa regulatoria del Open Banking que busca extender el intercambio de datos a una selección más amplia de productos financieros. Si se aplican, las tecnologías Open Finance permitirán el intercambio de datos y el acceso de terceros a cuentas de ahorro, inversiones, seguros y pensiones.

En una ponencia sobre el futuro del Open Banking y el Open Finance en marzo de 2023, la Comisionada Europea Mairead McGuinness afirmó que el Open Finance permite una oferta de productos financieros más personalizada. Además, señaló tres problemas clave que el Open Finance ayuda a resolver:

- Incremento de la confianza del cliente

En lugar de simplemente permitir que los clientes den su consentimiento para compartir datos, el Open Finance se centra en garantizar que el cliente sepa exactamente qué datos comparte, con quién los comparte y por qué los comparte.

- Mayor acceso a los datos

El Open Finance pone énfasis en las integraciones vía API, facilitando más canales para que clientes, bancos y terceros proveedores se comuniquen y compartan información. En concreto, el Open Finance permite acceder a cuentas de ahorro, préstamos, inversiones, criptomonedas, ahorros colectivos y planes de pensiones.

- Estandarización tecnológica

A medida que los reguladores sigan avanzando en las iniciativas de Open Finance, es probable que estas iniciativas den lugar a interfaces tecnológicas estandarizadas. La estandarización de la infraestructura tecnológica necesaria para el desarrollo de Open Finance facilitará el intercambio de datos y la colaboración.

BaaS (Banking-as-a-Service)

Definición: Actuando como una capa de infraestructura, el Banking as a Service (BaaS) proporciona soporte normativo y tecnológico, permitiendo la integración directa de productos y servicios bancarios, como cuentas, emisión de tarjetas y soluciones de pago, dentro de plataformas no bancarias. Mediante la integración vía API y alianzas tecnológicas, el BaaS permite a cualquier empresa ofrecer servicios bancarios sin necesidad de una licencia bancaria.

Calificada por McKinsey como una «oportunidad de 100.000 millones de euros en Europa», el BaaS es un elemento clave de tendencias como el embedded finance (finanzas integradas) y el embedded banking (banca integrada). Según McKinsey, el BaaS ofrece cuatro grandes ventajas estratégicas:

- Mayores ingresos y rentabilidad

El BaaS permite a las empresas no financieras y no tecnológicas competir en los mercados financieros, lo que se traduce en mayores ingresos y una mayor captación de clientes.

- Simplificación normativa

El BaaS facilita el cumplimiento normativo mediante el uso de la infraestructura tecnológica de empresas reguladas o con una licencia financiera. Esta colaboración agiliza el proceso de compliance, permitiendo a las empresas centrarse en la innovación en lugar de navegar por complejos requisitos de cumplimiento normativo.

- Una mayor y mejor interacción con los clientes

El BaaS permite a las empresas establecer más puntos de contacto con el cliente, incluso en sus interacciones digitales habituales ( por ejemplo, aplicaciones para smartphones).

- Transformación digital

La introducción y creciente popularidad del BaaS anima a las instituciones financieras tradicionales a acelerar sus iniciativas de transformación digital.

👉 Te interesará: Todo lo que necesitas saber de las Entidades de Dinero electrónico

Embedded finance

Definición: El Embedded Finance integra a la perfección los servicios financieros en entornos digitales mediante APIs, ofreciendo soluciones relevantes y variadas directamente en el momento en que el cliente las necesita. Este enfoque se centra en ofrecer una experiencia integrada y automatizada, ofreciendo a los clientes más opciones y garantizando a su vez el control sobre los recursos financieros.

Este modelo basado en BaaS conecta a las empresas con pagos, préstamos y soluciones bancarios integrados que potencian la rentabilidad y, al mismo tiempo, resuelven los problemas de cumplimiento normativo, integración y costes de desarrollo.

El Embedded Finance hace hincapié en la automatización para lograr unos servicios financieros eficientes y ágiles. Según McKinsey, lo que hace tan potentes a las herramientas de Embedded Finance es «la integración de productos financieros dentro de interfaces digitales con las que los usuarios interactúan a diario», como apps de fidelización, wallets digitales, software de contabilidad o plataformas de e-commerce.

Entre los beneficios del Embedded Finance se incluyen:

- Mejor experiencia del cliente

La capacidad de integrar servicios financieros en productos no financieros mejora la experiencia del cliente al ofrecerle una solución financiera integral.

- Incremento de la rentabilidad

Las herramientas de Embedded Finance crean nuevos flujos de ingresos al ampliar la cobertura y permitir la creación de nuevos productos.

- Bajos costes de integración

Para las empresas, el embedded finance conlleva unos costes de implementación considerablemente más bajos que la creación de productos financieros independientes o internos a través de una asociación oficial con un partner de embedded finance.

Embedded banking

Definición: El embedded banking es un subconjunto del «embedded finance» que abarca la integración de capacidades bancarias como cuentas, servicios de pago y emisión de tarjetas en entornos digitales no bancarios. Con este enfoque tecnológico, cualquier empresa puede desplegar capacidades bancarias con facilidad, incluidas las empresas no financieras.

El Embedded Banking ofrece tres beneficios principales a las empresas:

Integraciones sin complicaciones

Las soluciones embedded banking de marca blanca permiten a las empresas no financieras ofrecer funcionalidades bancarias personalizadas y totalmente integradas. Estos servicios se pueden lanzar al mercado rápidamente bajo la marca de la compañía sin tener que recurrir a importantes recursos internos o de desarrollo.

Escudo normativo

Los proveedores con licencia pueden garantizarte el acceso a integraciones financieras y bancarias sencillas sin tener que solicitar tú mismo una licencia de institución financiera. Recurrir a un proveedor de embedded banking con licencia garantiza que sus tecnologías cuentan con las herramientas y el soporte normativo adecuados.

Mayor escalabilidad

Independientemente de la escala de tus operaciones, el embedded banking puede proporcionar el soporte técnico y normativo necesario. Las soluciones de embedded banking pueden gestionar grandes volúmenes de transacciones y una demanda fluctuante, aprovechando las tecnologías modernas para adaptarse a diferentes modelos de negocio.

👉 Te interesará leer: Cuentas IBAN para multiplicar por 15 su crecimiento: La historia de éxito de Unibo

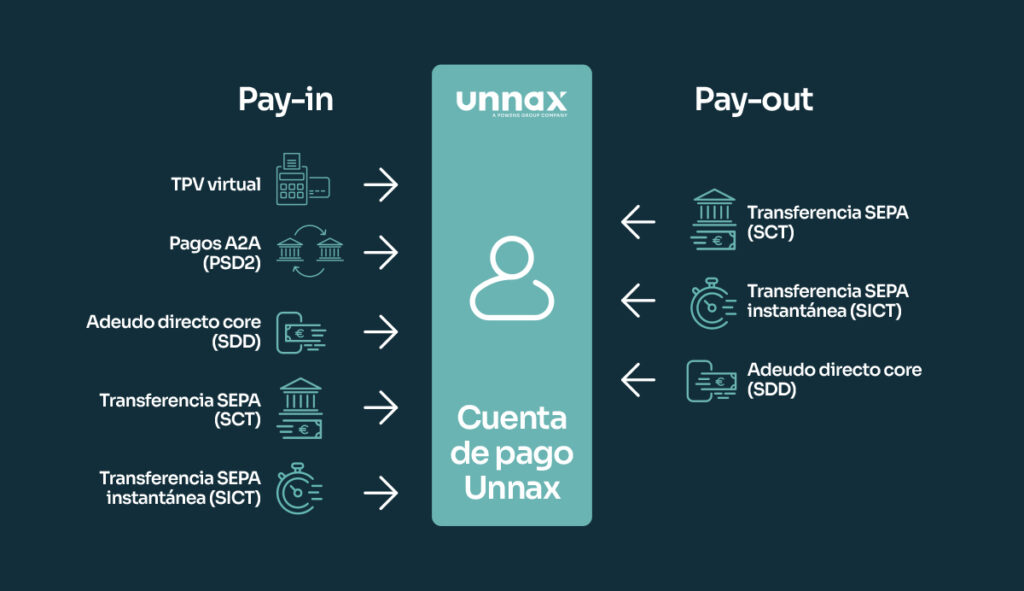

¿Qué soluciones tecnológicas bancarias puedes construir con Unnax?

Unnax te ayuda a desarrollar experiencias bancarias y de pago totalmente automatizadas y sin fricciones.

Como parte del Grupo Powens, Unnax es la única plataforma que combina el Open Finance y el Embedded Banking para que instituciones financieras, fintechs y proveedores de software puedan crear productos innovadores y agilizar sus operaciones financieras.

Unnax se esfuerza por remodelar la forma en que las empresas se relacionan con los servicios financieros, simplificando los procesos a través de soluciones tecnológicas que dan prioridad al compliance. Nuestro ecosistema API de Open Finance y Open Banking permite a nuestros clientes emitir cuentas IBAN sin obstáculos, procesar pagos y acceder a datos financieros directamente desde sus productos y plataformas internas.

Como empresa tecnológica regulada, Unnax cuenta con licencias como Entidad de Dinero Electrónico (EDE) para operar en toda la UE, Proveedor de Servicios de Iniciación de Pagos (PISP) y Proveedor de Servicios de Información de Cuentas (AISP). Unnax ofrece a todos sus clientes un escudo regulatorio interno que les permite integrar fácilmente servicios financieros sin las complicaciones de las licencias.

Con sede en la UE y con especial atención en la zona SEPA, Unnax utiliza todas las ventajas de las normativas sobre Open Banking y Open Finance para ayudar a tu empresa a acceder a datos financieros y obtener información útil para el desarrollo de productos y la personalización de procesos.

Para soluciones Embedded Banking, Unnax ofrece soluciones para IBAN locales y pagos SEPA.

Habla con nosotros hoy mismo para hacer de este año sea el año de la innovación en tus servicios financieros.